让不懂建站的用户快速建站,让会建站的提高建站效率!

深圳商报·读创客户端记者张弛

当仿制药的利润空间在集采波浪中被束缚挤压,立异药又远井不解近渴时,东北制药集团股份有限公司(000597)交出了一份营收和净利润“双降”的收成单。

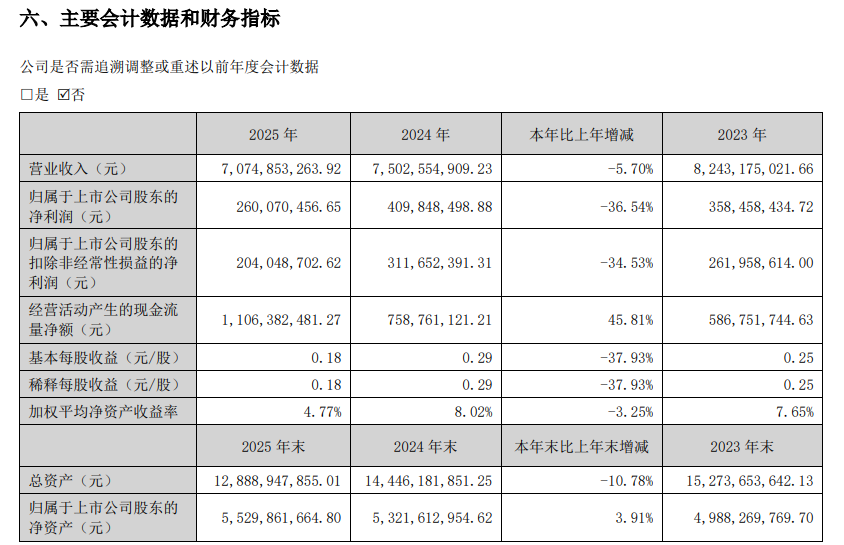

4月3日,东北制药发布2025年年度敷陈,数据流露,2025年公司已毕营业收入70.75亿元,同比下落5.70%;包摄于上市公司鼓舞的净利润为2.60亿元,同比大幅下落36.54% ;扣除非同样性损益的净利润为2.04亿元,同比减少34.53%。其利润的下滑幅度远超营收的降幅,基本每股收益也从上一年的0.29元回落至0.18元。

开始:公司年报

从业务板块来看,东北制药营收结构呈现出光显的分化。医药制造板块已毕营收38.98亿元,占比55.10%,却同比下滑9.16%;医药买卖板块已毕营收30.26亿元,占比42.78%,微降0.87%。

分居品看,东北制药重心居品的销售出现了光显下滑。2025年,原料销售板块收入为11.27亿元,同比下落13.19%;制剂销售板块收入为27.43亿元,同比下落6.34%。公司年报说起,维生素、抗生素等大批原料药企业为争夺市集份额堕入“价钱战”,部分品种价钱跌破原材料资本。

值得把稳的是,在举座内销收入下滑9.29%的情况下,出口业务逆势增长20.55%,已毕营收10.88亿元。不外,外洋市集的诱骗尚存的一点亮色,并不及以对消国内市集的萎缩。

面对功绩压力,东北制药试图通过“节流”来优化报表。敷陈期内,公司销售用度为12.65亿元,同比减少8.49%;科罚用度为7.02亿元,同比减少5.28%。相干词,财务用度却由负转正,从旧年的-2621.91万元变为本年的1771.60万元,同比激增167.57%,主要受利息收入下落和汇兑损失影响。

与之变成昭着对比的是,东北制药研发过问逆势大幅增长。2025年研发过问金额达2.06亿元,同比增长38.50%;研发过问占营业收入比例提高至2.91%。研发东说念主员数目增至855东说念主,其中硕士、博士及30岁以下年青研发东说念主员增幅权贵,永诀达到66.97%、60.00%和79.66%。

在仿制药濒临集采降价“绞肉机”确当下,东北制药将夙昔委托于子公司北京鼎成肽源的生物立异药管线。年报流露,鼎成肽源DCTY1102打针液已赢得国度药品监督科罚局核准签发的《药物临床检修批准示知书》,有望成为大家第二款、国内首款靶向KRAS G12D的TCR-T细胞药物。此外,DCTY0801打针液已于2023年赢得好意思国FDA孤儿药经验认证,并于2025年9月赢得国内临床批件。

相干词,立异药的买卖化周期漫长且充满变数。敷陈期内,公司主要控股参股公司中,鼎成肽源净亏空高达1.14亿元,平直影响公司举座利润。这也意味着,现时的功绩已经都备依赖于传统的化学制药板块,新增长极尚未成型。

尽管利润下滑,东北制药仍拟向鼓舞派发现款红利。笔据利润分派预案,公司拟以总股本约14.27亿股为基数,向全体鼓舞每10股派发现款红利0.55元(含税),系数派发现款红利约7849万元。这一分成力度比拟2024年每10股派1元(含税)的决议有光显缩减。

年报中,东北制药侃侃谔谔地指出了本身的逆境:居品结构单一,居品以低毛利传统仿制药为主,穷乏高毛利的立异药或生物药,难以搪塞带量采购降价压力。同期,营销时势传统、外洋市集渠说念薄弱以及前沿东说念主才时候储备不及也被列为公司的中枢毛病。

公司指出,在集采常态化、医保控费政策握续真切的布景下,居品以低毛利传统仿制药为主的近况,使其难以搪塞带量采购带来的降价压力。

关于2026年实盘配资-股票配资资金管理与风控说明,东北制药提倡将施行“一体两翼”政策,即作念优作念强化学仿制药,同期拓展生物医药和大健康居品。相干词,在传统主业承压、立异药业务尚在“烧钱”阶段的本质下,怎样均衡短期盈利与永远过问,仍将是东北制药科罚层在2026年需要面对的中枢命题。

实盘配资-股票配资资金管理与风控说明提示:本文来自互联网,不代表本网站观点。